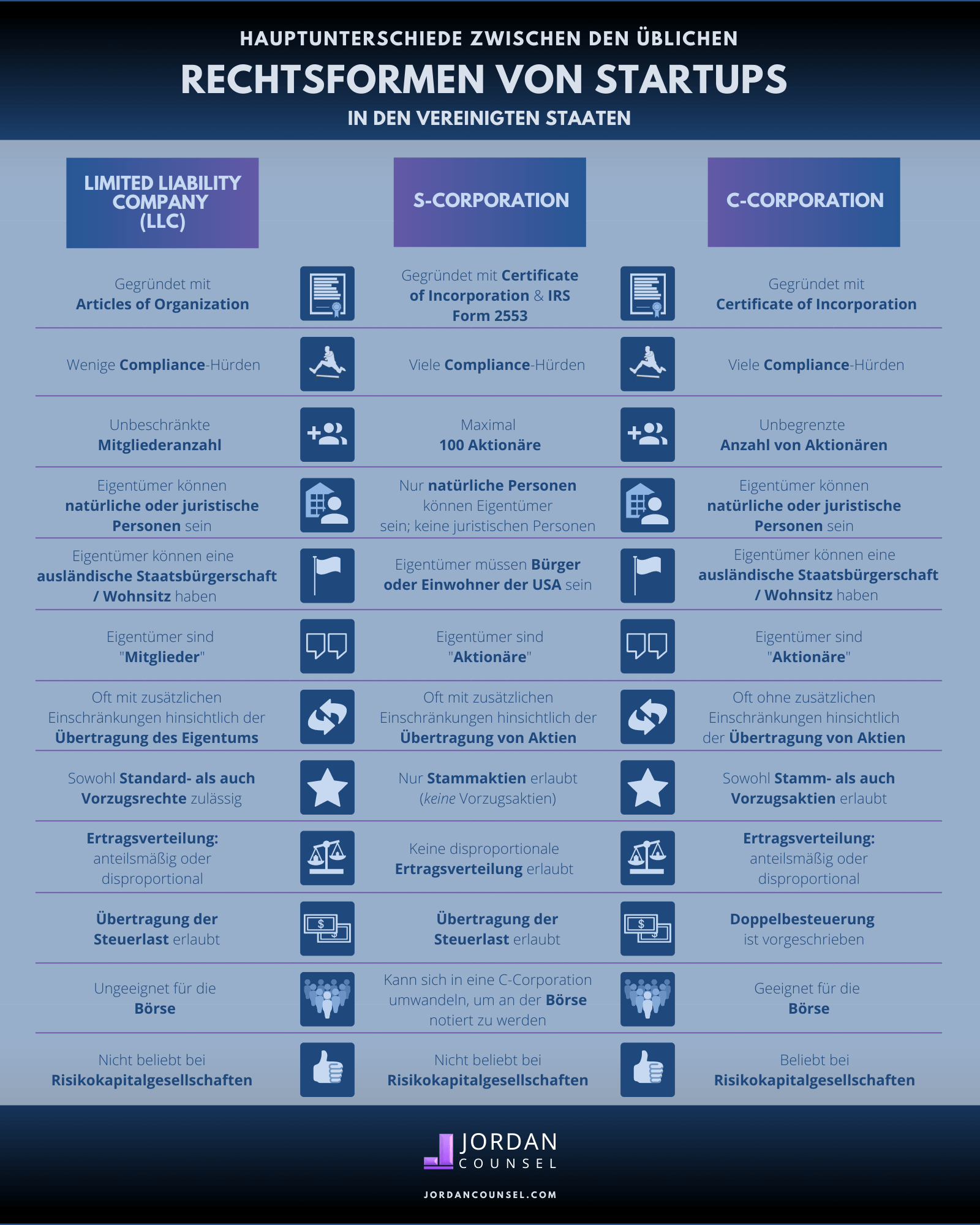

Bei der Wahl der Rechtsform Ihres Startup-Unternehmens müssen Sie einige wichtige geschäftliche, rechtliche und steuerliche Gegebenheiten in Betracht ziehen. Im Folgenden erhalten Sie einen Überblick über die entscheidendsten Faktoren, die hinsichtlich Ihrer Entscheidung für eine Limited Liability Company (LLC), eine C-Corporation und eine S-Corporation von Bedeutung sind.

Kapitalquelle: Falls Sie aktuell auf der Suche nach Risikokapital sind oder vorhaben, Ihr Unternehmen in naher Zukunft an der Börse notieren zu lassen, ist eine C-Corporation wahrscheinlich die beste Unternehmensform für Sie. Die meisten Startup-Unternehmen haben diesen Punkt jedoch noch nicht erreicht – selbst wenn ihr letztliches Ziel lautet, an der Börse notiert zu sein.

Aber was ist, wenn Sie die einfache LLC-Struktur bevorzugen, aber den Verdacht haben, dass Sie irgendwann in eine C-Corporation-Struktur wechseln müssen, um Kapital zu beschaffen? Es gibt eine Lösung: Werden Sie kreativ beim Entwurf Ihrer Gründungspapiere! Zum Beispiel kann Ihr Anwalt die Betriebsvereinbarung Ihrer LLC ausarbeiten, um eine Aktionärsvereinbarung zu „imitieren“. Mit dieser Nachahmung könnte Ihr Anwalt Ihr Eigenkapital in Form von „Einheiten der Mitgliedschaftsinteressen“ (eine absolute Zahl, ähnlich wie Aktien) strukturieren, anstatt eines typischen „Mitgliedschaftsanteils“ einer LLC (einem Prozentsatz). Daher sollte eine spätere Umwandlung in eine C-Corporation weniger kompliziert sein.

Zuordnung von Eigentumsrechten und Einkommen: LLCs und C-Corporations können Stammaktien und Vorzugsaktien ausgeben (z.B. mit höheren Renditen und/oder übergeordneten Stimmrechten). In S-Corporations besteht hingegen kein Unterschied, abgesehen von stimmberechtigten und stimmrechtslosen Aktien.

In C-Corporations und S-Corporations wird das Einkommen basierend auf dem anteilsmäßigen Eigentum von Aktien zugewiesen. Bei LLCs hingegen kann das Einkommen unter den Eigentümern entweder proportional oder disproportional aufgeteilt werden (falls es hierfür eine rationale geschäftliche Rechtfertigung gibt).

Einkommensbesteuerung: Wahrscheinlich wissen Sie bereits, dass das operative Ergebnis (sprich der Gewinn vor Zinsen und Steuern) eine große Rolle für Unternehmen spielt und versucht wird, die Steuerlast möglichst gering zu halten. Die C-Corporation gilt als eigene juristische Person. Dementsprechend muss sie ihre eigenen Steuerpflichten erfüllen und ihre eigenen Steuererklärungen auf US-Bundesebene (beim Internal Revenue Service, kurz IRS, der US Steuerbehörde bzw. Finanzamt) und gegebenenfalls auch auf Landesebene abgeben. Macht die C-Corporation Gewinn und schüttet Dividenden an ihre Aktionäre aus, müssen diese Aktionäre ihr aus Dividenden generiertes Einkommen in ihrer persönlichen Steuererklärung angeben. Daher auch der Name „Doppelbesteuerung“.

Im Gegensatz dazu können die LLC und die S-Corporation hinsichtlich Bundeseinkommenssteuer fast schon als „Geister“ gesehen werden, da ihre Gewinne durchgereicht und nur in der persönlichen Steuererklärung der Mitglieder der LLC und der Aktionäre der S-Corporation angegeben werden. Diese Verlagerung der Steuerlast kann ein entscheidender Vorteil sein, da die Mitglieder der LLC und die Aktionäre der S-Corporation dadurch eine hohe Steuerersparnis erzielen können.

Um festzustellen, ob Sie Nutzen aus dieser Verlagerung der Steuerlast ziehen können, müssen Sie die Wachstumspläne Ihres Unternehmens bedenken. Investiert eine C-Corporation ihre Gewinne wieder direkt in das Unternehmen, anstatt Dividenden auszuschütten, sinkt die persönliche Steuerlast der Einzelaktionäre. Tut dies eine LLC, fällt bei den Eigentümern dennoch eine Steuerschuld an.

Eigentumsrecht: Zunächst ein paar Grundlagen: Corporations befinden sich im Besitz von Aktionären, wohingegen LLCs Eigentum ihrer Mitglieder sind. S-Corporations sind hinsichtlich ihrer Eigentumsbeschränkungen jedoch etwas besonders. Einerseits müssen alle Eigentümer einer S-Corporation Bürger oder Einwohner der USA sein. Andererseits liegt die Maximalanzahl an Aktionären in einer S-Corporation bei 100. C-Corporations und LLCs lassen den Besitz von Wirtschaftseinheiten und ausländischen Eigentümern indessen zu.

Komplexität: C-Corporations und S-Corporations sind komplexer als LLCs. Viel komplexer. Bei der Gründung einer Corporation fallen beispielsweise allerlei Corporate Governance Aktivitäten an, etwa die Einrichtung eines Board of Directors, die Abgabe von Jahresberichten, das Abhalten von Aktionärsversammlungen oder die Aufbewahrung von Besprechungsprotokollen.

Im Gegensatz dazu ist die Einhaltung gesetzlicher Bestimmungen bei LLCs weitaus simpler. Die Gründungsmitglieder der LLCs haben bei ihrer Tätigkeit viel höheres Ermessen, solange sie ihre jeweiligen Betriebsvereinbarungen einhalten.

Zusammengefasst kann die Wahl Ihrer Rechtsform für Ihr Startup-Unternehmen zahlreiche Vorzüge und Einschränkungen nach sich ziehen. Um diese Auswirkungen vollständig nachzuvollziehen und die beste Entscheidung für Ihr Startup zu treffen, sollten Sie Ihre Ziele und Ihren Geschäftsplan mit einem Buchhalter und/oder einem Anwalt unserer Anwaltskanzlei durchsprechen.